2024深圳国际医疗器械展览会/深圳医博会

shenzhen International Medical Devices Exhibition 2024

shenzhen International Medical Devices Exhibition 2024

深圳国际会展中心(宝安新馆)

“人工血管全国缺货,使得心外科医生直冒冷汗,目前我们还真没有合适的替代品。”近两年,中山大学附属第七医院心血管中心学科带头人唐跃开始为如何获得人工血管而发愁。

这种在血管外科和心内、心外科治疗中必备的材料,近两年出现缺货、型号不全、甚至断供。掌握着中国九成人工血管市场供应的,是德国企业迈柯唯与日本公司泰尔茂,中国目前并没有可替代的国产品牌。因工厂搬迁、供应商生变等原因,两个行业龙头产量受到影响。从2020年下半年开始,国内医生们就开始感受到人工血管的供应紧张。

在唐跃工作的心血管科,高度依赖进口的耗材与设备还有很多,除了人工血管,他随口就能说出好几个:小到强生的Prolene手术缝合线、戈尔的Gore-Tex缝线,大到起搏器、ECMO这类高端设备。“如果这些产品的供应出现问题,大批病人的治疗可能就没有保障了。”他说。

就像芯片等领域一样,中国的医疗器械行业也面临着安全性风险。为了改变这一局面,从政策制定者到行业引领者,都在付出艰辛的努力。

记者 | 彭丹妮 余皓晴(实习生)

本文转载自微信公众号“中国新闻周刊”(ID:chinanewsweekly),原文首发于2022年5月31日,原标题为《缝合线、人工血管高度依赖进口,中国医疗器械如何突破“卡脖子”?》,首刊于2022年5月30日出版的《中国新闻周刊》杂志第1045期,不代表瞭望智库观点。

1

意料之外的风险

人工血管是外科治疗心血管疾患时必须用到的医疗产品,主要用在主动脉疾病、外周动脉疾病等。主动脉相关的疾病通常来势非常凶险,如急性主动脉夹层的患者,血管随时会有破裂致命的风险,需要尽快进行手术。

经过一系列的企业并购,如今,迈柯唯与泰尔茂分别占有全球大动脉人造血管70%与20%的市场份额,戈尔、巴德等企业则占据剩下的10%。迈柯唯始创于1838年,是全球最大的手术室、ICU医疗工程和设备供应商之一。

1988年,杜广武在英国完成了纺织学博士学业,从1997年开始进入人工血管领域,后担任迈柯唯人造血管研发技术总监多年。回国后,他于2016年创立了百优达公司,是目前国内有望最快拿到器械注册证的人工血管公司。如果顺利的话,他们的产品预计今年年底到明年年初就能投入医院使用。

广东深圳市一家医疗器械公司的冠状动脉支架系统装配车间。摄影/本刊记者 陈文

近几个月,上海疫情使得人工血管缺货的情况雪上加霜。上海有大量的生物医药与器械公司,也是海外产品进口到中国的重要中转站。受疫情影响,货物最近无法顺利经过上海洋山港进入国内,于是,杜广武就接到了很多原来代理进口人工血管的经销商的电话,问是否可以先把他公司为开展临床试验而生产的样品拿来销售。对此他都拒绝了。

广东省人民医院是南方人造血管使用量最大的一家医院,2020年的用量为400根左右,这样的大医院原本是经销商优先保供的目标,但现在也缺货。

人工血管分为两类,一种是涤纶人造血管,或者叫纺织人造血管,主要用在大动脉,直径10~38毫米;另一种是直径5~10毫米的小血管,小口径人工血管可用于替换外周血管、透析通道等,使用的材料多是膨体聚四氟乙烯(ePTFE)。

美国戈尔公司主要做的就是小血管。该公司在1969年发现了ePTFE材料,这种材料如今广泛使用在医疗、纺织、石油、航空航天等许多领域,戈尔公司也成为ePTFE行业的绝对龙头。

然而,就是这种一根只需两三百元的人工材料,目前还没有国产替代。杜广武说,国产ePTFE主要用在滤膜、牙线等产品中,如果用来做医疗产品,需要严格控制材料的孔隙率,必须在30微米左右,人体组织细胞和血管才能长进去且不能渗血,所以要求非常高。

“国外这几个大品牌,大家用得都很顺手,因为它不漏血,服帖性、柔韧性与耐久性好,至于国产的,大家都还想不起来有哪些可替代的品牌。”唐跃说。

1950年代末,中国就有研究真丝及丝涤交织的人工血管。但真丝人工血管易造成血管吸瘪,且强力较低,限制了临床应用。一位人工血管领域的投资人告诉记者,成立于1993年的上海契斯特医疗科技有限公司是上海市胸科医院的全资子公司,其大动脉人工血管是目前国内唯一持有注册证的。不过,该产品由于没有预凝涂层,使用时需要一系列高难度手术操作,否则就会严重渗血。该大动脉人工血管一年销售量仅为20根~30根,主要是上海胸科医院的老医生在用。

对于医疗器械领域的“卡脖子”问题,国内已经认识到并希望通过政策引导来倒逼产业发展。2022年4月底,安徽省财政厅、卫健委、医保局联合下发通知,要求省内所有公立医疗机构从今年6月1日起,不得采购未经批准的进口产品。安徽和浙江、广东、四川等省份一样,按要求实施“进口医疗设备清单制”,清单外的产品不得进口。

早至2014年8月,国家卫计委和工信部联合召开推进国产医疗设备发展应用会议,明确提出,推动国产医疗器械在三甲医院的应用。近年来,相关部门与各级政府密集出台支持国产器械的文件。在这一大背景下,中国的医疗器械国产替代其实已经进行了一二十年,本土创新器械科技公司迅速发展。

但即便如此,2020年,在安徽省已完成采购评标的45台设备中,纯进口设备有22台。这折射出的一个现实是,中国依然有很多医疗设备和耗材没有国产替代。

自今年以来,多地发文推动国产医疗设备采购。图 | 新华社

过去多年,中国医疗器械产业发展以跟踪模仿创新为主,北京航空航天大学医工交叉创新研究院院长、北京生物医学工程高精尖中心主任樊瑜波总结,也就是从国外引进、消化、吸收、再创新,通过这一路径,不断缩小与发达国家的差距,并在部分领域实现了国产崛起和进口替代。

然而,他告诉记者,中国80%以上的高端医疗设备仍然要依赖进口。一些医疗器械看似实现了国产化,但主要是“组装/装配”层面的,其核心技术、材料或核心部件还是被国外公司垄断。

有咨询公司统计了主要医疗器械品类的国产化率,发现低值耗材的护创材料与输液器国产化率已经达到95%,医疗设备中的监护仪设备与DR(数字化X射线摄影系统)国产化率已超过75%。而在高值耗材中,国产替代率最高的便是心脏支架,达到75%,其次是骨科创伤耗材。

作为国产替代最为成功的器械之一,心脏支架中也有不能自主生产的部分。国内某心脏支架龙头企业的一位负责人告诉记者,心脏支架的细径薄壁金属管材,需依赖进口,国内做出来的产品暂时还不能用。这种导管大概两米长,但直径很小,都是几毫米级别。可以想象,毫米级的管壁宽度,微米级的加工精度,搭配几千毫米的长度,对加工的要求很高。

樊瑜波解释说,国内以前没有重视精密加工,且原材料这个行业的市场规模不算很大,所以国内一直没有介入。他还说,其实除了合金管材,心脏支架生产线上的装备以及检验线上的装备也是进口的。

在高端设备领域,“卡脖子”问题没解决。ECMO中文名叫体外膜肺氧合,是重症领域处于金字塔尖的设备,其中血液驱动泵和膜肺是系统的核心。全世界能生产ECMO整机的企业很少,多数参与者仅能生产除膜肺和离心泵之外的零部件。

膜肺在ECMO设备中承担最核心的血液氧合功能,内部由中空微孔纤维膜丝构成。当设备运行时,患者血液在中空纤维膜外表面流动,氧气则注入膜丝内部,血液中的二氧化碳和膜丝中的氧气通过压差的方式进行置换,以实现肺部气体交换功能。因此,制作膜肺的材料既要有良好的透气能力,又能实现长效疏水。

目前,国际上公认效果较好的是第三代PMP(聚4-甲基1-戊烯)中空纤维膜,全世界只有3M旗下的Membrana公司独家供应,这导致下游ECMO企业产能受限,且价格居高不下。一家研发ECMO产品的企业告诉记者,新冠疫情之后,全球ECMO销量大增,PMP材料的需求饱和,现在到货周期至少在半年以上,国内目前有很多团队在研发ECMO,但都只能对部分功能进行国产替代。

孔梦雨所在的公司研发与生产的是神经介入领域的高值耗材,属于高精尖的器械。她告诉记者,在生产一种高分子导管所需的原材料上,也面临“卡脖子”问题。公司之前都是从日本、美国进口,但2019年新冠疫情的突然暴发,加之中美贸易战的影响,使得原材料的供应,成了威胁公司稳定发展的一个潜在风险。

成立于2011年的联影医疗,即将登陆科创板,有望成为国内医疗器械行业仅次于迈瑞医疗的“二号巨头”。联影的招股说明书写道,联影医疗生产CT产品用的球管和高压发生器,生产XR产品用的X射线管、高压发生器和平板探测器,以及生产RT产品用的磁控管等核心部件仍需向飞利浦、万睿视、佳能等境外供应商采购,在国际贸易摩擦加剧的背景下,联影医疗的核心部件存在无法稳定供应乃至价格波动的风险。

2020年2月23日,医护人员在武汉客厅方舱医院使用移动CT设备为新冠肺炎患者实施检查。图 | 新华社

原北京市医疗器械检验所副所长、北京市食药监局医疗器械注册和监管处处长、现任中关村水木医疗董事长孙京昇在接受媒体采访时说,“卡脖子”有两种,一种是关键元器件,一种是整机的可靠性。即便关键元器件并没有对中国企业禁售,但元器件装在一起也不好用,整机组装的可靠性是挺大的一个瓶颈。

2

中国式医械研发史

孔梦雨在美国完成本科教育,她所攻读的生物医学工程专业在全美排名前列。2017年,她回国的第一份工作在一家做骨科耗材的初创公司。很快她就发现,国内的初创器械公司,除了少数一些真正高精尖的创新企业,多数更在意的是产品如何快速获得注册证、拿下更多产品领域以及上市融资的速度。而在美国,医疗器械的初创科技公司都是以技术起家,建立了自己的技术壁垒之后才开始创业。

国内的很多医疗器械巨头,其发家史都遵从相似的路线:以代理国外产品起家,积累资金再涉足相关领域,开发自己的产品。

当今国产医疗器械行业里的“一哥”迈瑞医疗,就是在做了6年的进口设备代理商之后,于1997年造出了中国第一台血氧监护仪。通过降低价格,从基层医院入手、再不断扩展市场的方式,迈瑞的国产监护仪成功地敲开了中低端市场的大门。而这正是国内上世纪90年代第一波国产替代潮的缩影。

医疗机器人。图 | 新华社

到了新世纪之初,药械的研发、转化、临床试验与评审的相关机制还不严格,中国市场又在快速崛起。今天成长为行业龙头的一些公司,通过代理、仿制、以及“国产低价”等策略挣到第一桶金之后,才开始走研发、改进的道路。

唐跃曾在国家心血管病中心北京阜外医院工作多年,除了心外科医生的身份,他还管理了医院十多年的临床前评价平台,见证并支撑了一批心血管领域医疗器械的上市。

在唐跃看来,中国医疗器械行业的一些创新公司常常偏向于选择那些短平快、容易开展临床试验、容易拿证、利润高的产品。比如,某个技术在别的工业领域已经很成熟了,就结合临床需求,选择一个发病率高的疾病,进行医工结合,倒过来推进研发、改进、做动物试验与临床试验。中国的病人规模大、评价体系也比较宽松,这个创新过程也就比较短。

但国际上的情况并不如此。杜广武解释说,在医疗器械领域,一旦某个产品形成垄断,其他厂商通常不愿意再进来。一来,医生们已经习惯了某种产品,后来者很难抢到多少市场;另一方面,欧美器械公司通常不愿意做追随者或模仿者,而是更多去开发新产品。

然而,如果去深究一些今天中国尚未掌握的医疗器械的研发史,就会发现,它们需要漫长时间的投入与沉淀。早在1950年代,一位美国心外科医生在一次手术中偶然受到启发,开始尝试将一种纺织材料用于人工血管,到了上世纪90年代,真正可大规模用于临床的人工血管才研制成功。

杜广武解释说,人工血管的制造有难度,首先,它的工艺流程非常长,有将近20道工艺;其次,它不像心脏支架,无需人力,仅用激光切割设备来进行导管切割,人工血管需要很多熟练工人来操作。百优达现有150名员工,其中有80名工人,有的工艺流程需要的培训时间长达两年。

此外,制造人工血管所用到的设备并不是现成的,需要自己设计、摸索、调整参数。比如,一般的织造设备都是织出一块块的布,再通过缝纫机或者手工进行缝制,一条裤子并不是直接成型;而人工血管要直接织出来一根管子,不能有缝合,所以需要专门设计的织造设备与技术。

人工血管到现在已经有将近70年的历史,并不是一个新近出现的高科技产品。在杜广武看来,“卡脖子”问题并不一定都来自高精尖技术领域,在某个制造领域,耐心、长期的投入本身就是一种门槛。

强生1969年推出的Prolene缝线是一种由聚丙烯制成的合成无菌缝线,直到今天依然是全球心血管外科医生喜爱的首选,是心脏搭桥、人造血管替换等大部分心胸外科手术的金标准。

很难想象,今日的国际医疗巨头强生公司,是从手术缝线、无菌敷料这些小耗材起家的。强生已经在这个领域深耕了133年,还在不断推出新的产品,是行业绝对的佼佼者。该公司于1974年推出的全球首款可吸收缝线薇乔(Vicryl) ,至今国内厂商也没有生产出能够与之媲美的替代品。

唐跃指出,一个医疗产品,从研究到产品化需要很长时间的科技转化,而且即便成功做出来,也有竞争风险,如果竞争不过成熟的老牌产品,资本也不会感兴趣。

3

“关键是要做起来”

2019年,有券商在研究报告中写道,随着中国医疗器械企业技术进步及配套产业链的成熟,以及医改、分级诊疗、扶持国产设备等国家政策的推动,中国医疗器械行业有望迎来高速发展的黄金十年。该报告同时指出,国产替代在未来十年仍然是中国医疗器械发展的主旋律,但这个过程伴随着国产自有技术的创新与升级。

在2019年以前,医疗器械行业很少有创业公司能够融到大额资金。大额融资项目一般是指单笔融资金额超过2亿元。易凯资本董事总经理、医疗技术与器械组负责人李晋在接受媒体采访时表示,2019年开始,会看到有越来越多大额融资的医疗器械创业企业出现,整个行业非常火爆。

实际上,更早些时候,大约从2015年开始,多位器械公司的高管感到,国产医疗器械尤其是创新器械开始崛起。国务院在这一年颁布的《中国制造2025》中,将高性能医疗设备作为重点发展十大领域之一。要组织实施包括高端诊疗设备在内的一批创新和产业化专项、重大工程,并明确到2025年,相关领域的自主知识产权高端装备市场占有率大幅提升。

就是在2015年,生物医学光子学专业毕业、在荷兰ASML公司工作的李嘉男决定回国,加入到心血管OCT(光学相干断层扫描技术)领域的创业公司中科微光,负责技术研发,该公司的创始人是他在清华大学读硕士期间的同学朱锐。

据李嘉男介绍,冠状动脉介入手术(PCI)的精准诊断与治疗辅助手段主要分为腔内影像和生理学,具体技术包括OCT、IVUS、FFR等,过去,国内这个领域的提供者只有雅培、波士顿科学与飞利浦三家外资企业,不过,就在这几年间,局面已经发生了很大变化,这个赛道已经涌现了很多自主品牌。

国际器械巨头不仅在技术上是许多产品的引领者,也为中国的创新潮培养了许多技术与管理人才。2015年,博动医疗成立,并陆续招揽了许多海外大公司的人才,如飞利浦、西门子、美敦力、GE医疗等。

联影医疗董事长、实控人薛敏与总裁、法人张强,都曾在美国凯斯西储大学攻读生物医学工程博士学位。张强在进入联影医疗前还曾在美国西门子及其上海分公司就职,联影医疗的一众核心高管大多都曾经供职于西门子医疗。

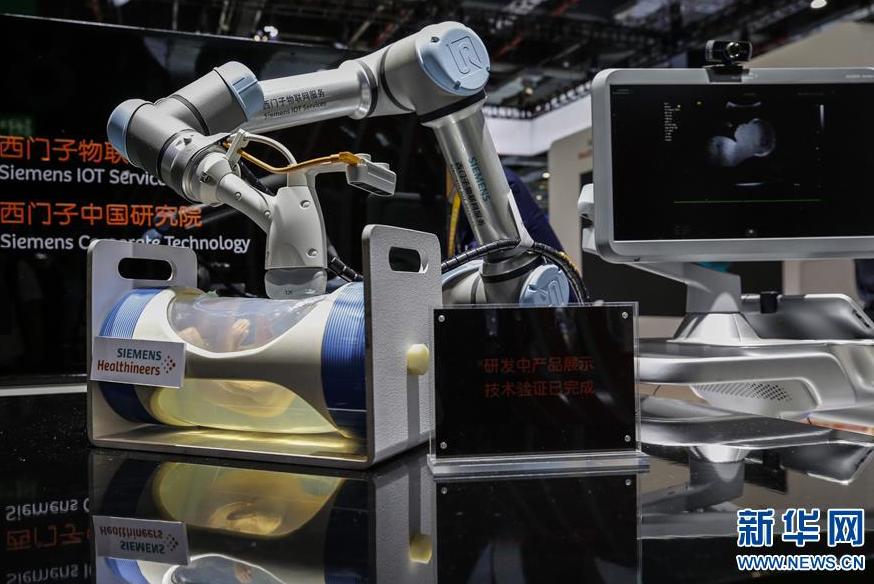

2019年11月6日,处于研发中的西门子5G远程超声机械臂亮相进博会医疗器械及医药保健展区。图 | 新华社

2020年,全球医疗器械行业市场规模为34998亿元,2014~2020年复合增长率为4.5%。相比之下,截至2020年,中国医疗器械市场规模约为8118亿元,同比增长15.5%,接近全球医疗器械增速的4倍,也成为仅次于美国的全球第二大医疗器械市场。

艾瑞咨询在一份报告中指出,受益于庞大的国内需求,中国医疗器械行业多年来始终呈现高位增长。不过,医疗器械的发展受相应国家基础工业发展水平影响,与发达国家相比,中国医疗器械行业目前行业集中度低,中小企业居多,90%公司收入不足2000万元。而放眼全球,根据医疗器械行业网站Medical Design&Outsourcing发布的“2021年全球医疗器械公司百强榜”,中国没有一家企业在列。

另一方面,集采这样的医保制度,也可能会影响到创新。2020年末,国家医保局会同相关部门从冠脉支架入手,首次开展国家组织的带量采购。集采使得冠脉支架从均价1.3万元下降至中位价700元左右,平均降幅94.6%。而这一政策得以实行的前提,便是其很高的国产化率以及充分竞争。

与此同时,无论是出于多年使用习惯,还是对国产器械的不信任感,对于一线城市和发达省份的大医院医生来说,接受国产医疗器械,依然需要时间。

中国的原创还处于初期阶段,博动医疗市场总监林晓杰在接受采访时表示,器械作为一种精密仪器产品,需要很多年的经验积累和实践验证,包括材料、工艺、算法等,以及需要大量临床试验验证其临床效果到底如何,所以需要时间的沉淀。

不过,林晓杰是比较乐观的,他相信,随着现在顶尖科技人才储备越来越多,中国的颠覆式创新浪潮可能最快会在未来5到10年左右就到来。

医疗健康研究员杨雳指出,短期内关键原材料、零部件制约将导致产业链条缺失,本土企业必然要新进入相关产业链,长期将倒逼中国加速高性能医疗器械研发进程。

在腔内影像行业,中科微光首席技术官李嘉男说,中国创业公司现在非常活跃,他们所在的细分领域,也有多家国内企业在做。中游公司火起来之后,再加上外部环境的改变,过去“相对小众的上游元器件生意也值得做了”。

“经历了这两年之后,我感觉现在很多大公司都开始做风险预防了。”孔梦雨说,比如说进口原材料大量备货、囤货,在别的国家寻找替代供应商。与此同时,一些有资金、技术能力的医疗器械公司也开始主动地培育国内上游产业。

2019年受到供应链威胁之后,孔梦雨所在的公司也开始着手上游布局。她说,可能之前国内原材料企业的订单量很少,难成规模,因此工艺稳定性比较差。现在下游公司愿意“陪跑”,比如,一年给他们一万个订单,不指望这些订单能够真正用上,公司还派工程师去帮助它们讨论参数、改进工艺,直到原材料能够稳定地达到要求。现在两三年过去,这种原材料的研发已经有了一些进展。

杜广武也相信,无论是人工血管还是芯片,并不存在“绝对做不出来”的情况,但是需要时间,我们不可能用两三年,就完成别人专注了几十年的事情。

(文中孔梦雨、覃枫为化名)